【FP監修】個人年金保険の受け取りに確定申告は必要?不要な場合、かかる税金も紹介

年金を受け取れる時期になった!「でも個人年金の受取時に確定申告が必要だと聞いたことがあるけど本当かな?」そんな疑問を持つ方はたくさんいるでしょう。この記事では、個人年金の受取時に確定申告が必要なケースや税金の計算方法、確定申告の方法などをご紹介しています。

記事監修者

マネーペディア株式会社

白村 明弘

個人年金保険の受け取りに確定申告は必要?

個人年金の受け取り時に心配なのは税金のことでしょう。よくある質問が「確定申告はしなくてはならないのか」ということです。

この章では、個人年金の受け取り時に確定申告は必要なのかを解説していきます。また、個人年金を受け取る方は公的年金も受け取っている場合が多いので、公的年金の税金についても合わせてご紹介していきます。

原則として確定申告が必要

個人年金や公的年金を受け取っている人は、原則として確定申告が必要です。会社勤めの場合は、給与から所得税と住民税が控除され、年末調整で正しい税額に調整してくれます。しかし、年金を受け取る場合は「年金所得者の確定申告不要制度」に該当しない限りは、基本的に自分で確定申告を行わなくてはなりません。

年金所得者の確定申告不要制度とは

「年金所得者の確定申告不要制度」とは、下記の条件両方を満たす場合に確定申告が不要になる制度のことです。

- 公的年金の収入の合計額が400万円以下

- 公的年金以外の所得金額が20万円以下

公的年金には「国民年金・厚生年金・共済年金」などが含まれます。一方、「個人年金保険・年金基金・確定拠出年金」などは公的年金以外の年金です。以上を踏まえた上で、年金所得者の確定申告不要制度に該当するかどうかの確認方法を見ていきましょう。

まず、公的年金の源泉徴収票に記載されている支払金額の合計額が400万円以下かどうかを確認します。400万円以下だった場合、他の所得金額を計算しましょう。

所得には「給与所得・雑所得・配当所得・一時所得」などが含まれます。これらの所得の合計金額が20万円以下だった場合は、確定申告は必要ありません。ただし、公営住宅への入居希望者や非課税対象者としてのいろいろな控除を受ける方は、住民税の申告が必要な場合もあるので注意が必要です。

確定申告が必要な場合

年金を受け取っている方で確定申告が必要な方は、どのような状況の方なのでしょうか?いくつかの条件があるので、まずは下記のフローチャートで確認してみましょう。

| ①公的年金の合計が400万円以下 | ||||

| いいえ ↓ | はい ↓ | |||

| ②公的年金等に係る雑所得以外の収入が20万円以下 | ||||

| いいえ ↓ | はい ↓ | |||

| ③源泉徴収額がある | ||||

| はい ↓ | いいえ ↓ | |||

| 還付されるお金がある ↓ | 納めなくてはならない税金がある ↓ | |||

| 確定申告が必要 | 確定申告が不要 | |||

段階ごとの詳細を解説していきます。

①公的年金の合計が400万円超

まずは、公的年金の合計が400万円以下かどうかを確認します。日本の年金制度は3階建てになっており、1階・2階部分が公的年金と呼ばれる部分です。

1階部分は、「日本に住む20歳以上60歳未満の人」全てが対象になる国民年金です。20歳になると加入義務があり、定められた金額を納めなければなりません。国民年金は20歳になると自動的に加入と納付が義務付けられるため、「自分の意志」は関係ありません。

そして60歳になるまで支払った保険料に応じ、65歳から「老齢基礎年金」が受け取れます。所定の障害状態になった場合に受け取れる「障害基礎年金」や、遺族が受け取れる「遺族基礎年金」も国民年金に含まれます。

2階部分は、主に会社員や公務員の方が加入できる「厚生年金」です。将来受け取れる年金額は、厚生年金保険料の納付金額によって変わり、納付額が大きいほど受け取れる年金額も多くなります。

この1階・2階部分が公的年金と言われる部分になり、この部分の合計金額が400万円超の場合は確定申告が必要になります。

②公的年金等に係る雑所得以外の収入が20万円超

公的年金の合計が400万円以下の方は、次に、公的年金等に係る雑所得以外の収入が20万円以下かどうかを確認します。「公的年金等に係る雑所得以外の収入」には以下の内容が含まれます。

- 給与やパート収入などの「給与所得」

- 個人年金などの「雑所得」

- 株や投資などの「配当所得」

- 満期保険金などの「一時所得」

上記の内容の他に、年金制度の3階部分に当たる「個人年金・確定拠出年金・年金基金」なども含まれ、この部分の合計金額が20万円を超える場合は、確定申告が必要になります。

③源泉徴収額があり、還付されるお金がある

公的年金の合計が400万円以下、かつ、公的年金等に係る雑所得以外の収入が20万円以下の場合、源泉徴収額があるかどうかを確認します。源泉徴収がある場合は、さらに、還付されるお金があるのか、納めなくてはならない税金があるのかを確認します。

還付されるお金がある場合は、確定申告が必要になります。

確定申告が不要な場合

確定申告が不要な場合も確認しておきましょう。さきほどのフローチャートをもう一度ご覧ください。

- 「公的年金の合計が400万円以下」かつ「公的年金等に係る雑所得以外の収入が20万円以下」かつ「源泉徴収額がない」場合

- 「公的年金の合計が400万円以下」かつ「公的年金等に係る雑所得以外の収入が20万円以下」かつ「源泉徴収額があり、納めなくてはならない税金がある」場合

上記の2つに該当する場合は、確定申告は不要です。

住民税の申告が必要となるケースもある

確定申告が不要でも、住民税の申告が必要なケースもあります。具体的には、公的年金等に係る雑所得以外の収入があり、公的年金などの源泉徴収票に記載されている「社会保険料控除・配偶者控除・扶養控除・基礎控除など」以外の控除を受ける場合です。

ただし、上記に該当する全てが住民税の対象になる訳ではないので、詳細は自治体へ確認することをおすすめします。

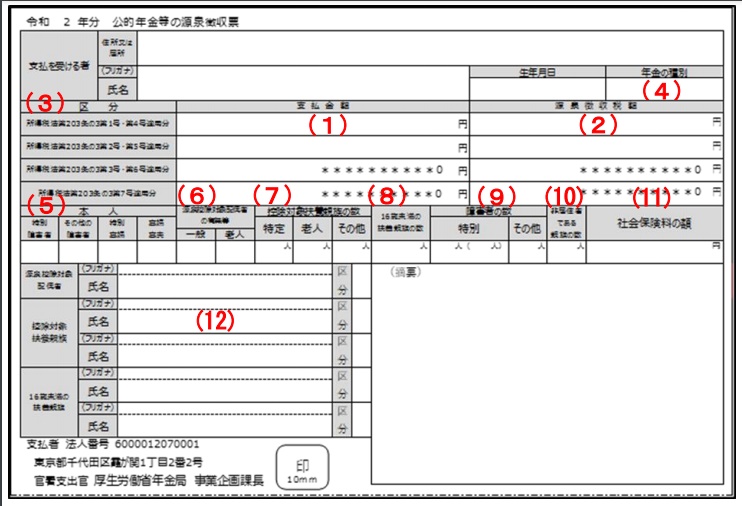

確定申告の必要性の有無を判断するポイント

確定申告の必要性の有無を判断するポイントは「源泉徴収票」です。年金を受け取っている人には、日本年金機構から公的年金の源泉徴収票が発行されます。下記をご覧ください。

重要なのは(1)の支払金額です。この部分が公的年金の合計金額となるため、支払金額が400万円超の場合は確定申告が必要になります。

義務がなくとも確定申告すると良い場合

ここまでは確定申告をする義務がある場合とない場合をお伝えしてきました。しかし、申告義務がない場合でも確定申告をした方が良い場合もあります。それは「還付金」がある場合です。

還付金とは、多く支払った税金額から正しい税金額を差し引いた余分なお金のことです。還付金がある場合は確定申告することでお金が戻ってくるので、忘れずに申告しましょう。

世帯の年間医療費合計が10万円を超えるとき

1つ目は、世帯の年間医療費合計が10万円を超えるときです。ここで言う医療費には下記の内容が含まれます。

- 保険適用の治療費・検査代・薬代など

- 入院時の食事代など

- 介護サービス費用

- 出産費用や検診代

- 保険適用外治療

- 通院のための公共交通機関の交通費

- ドラッグストアなどで購入した薬

上記の費用の合計が10万円を超えた場合、超えた部分が医療費控除の対象になります。医療費控除の申請には領収書が必要になるので、捨てないで保管しておくようにしましょう。

医療費控除は個人ではなく、生計を共にしている世帯ごとの合計で判断されるので、「関係ない」と思わずに確認することをおすすめします。

また、総所得が200万円未満の方は総所得の5%超の医療費を支払った場合、医療費控除の対象になります。

社会保険料を支払っているとき

2つ目は、社会保険料を支払っているときです。会社員の方は年末調整で社会保険料控除を行ってくれますが、年金を受け取っている方は年末調整を受けることはできません。そのため、確定申告をして控除分を還付してもらうことをおすすめします。

生計を共にしている親族の国民保険料を支払っている場合も、確定申告で還付を受けましょう。

生命保険に加入し、保険料の支払いがあるとき

3つ目は、生命保険に加入していて保険料の支払いがあるときです。生命保険の保険料を支払っているひとは、生命保険料控除が利用できます。こちらも会社員の方は年末調整で申告ができますが、年金を受け取っている方は自分で確定申告することで還付を受けることができます。

配偶者と離婚や死別したとき

4つ目は、配偶者と離婚や死別したときです。なぜかというと、「寡婦(寡夫)控除」の対象になる可能性があるからです。

寡婦(寡夫)控除が認められる条件は以下の通りです。

- 配偶者と死別もしくは離婚し、生計を共にする子供がいる場合

- 配偶者と死別もしくは離婚し、所得金額が500万円以下の場合

このどちらかに該当する場合、寡婦(寡夫)控除が認められ27万円が所得から控除されるため、所得税が少なくなる可能性があります。

盗難や災害による被害を受けたとき

5つ目は、盗難や災害による被害を受けたときです。盗難や災害による被害を受けた場合、一定の金額が所得から控除される制度があります。これは「雑損控除」と呼ばれるものです。確定申告書で雑損控除を記入し、被害を復旧させるための費用の領収書等を添付することで、控除を受けることが可能です。

ふるさと納税などの寄付をしたとき

6つ目は、ふるさと納税などの寄付をしたときです。「特定寄附金」と呼ばれる寄付をした場合は、所得控除を受けることが可能なのです。近年、人気のふるさと納税は返礼品が魅力なだけでなく、節税もできることが人気のポイントです。

もちろん、ふるさと納税以外に、国や日本赤十字社、公益社団法人などへ寄付をした場合も寄附金控除は利用できます。

住宅購入やリフォームで住宅ローンを組んだとき

7つ目は、住宅購入やリフォームで住宅ローンを組んだときです。住宅ローンを組み一定の条件を満たした場合、「住宅借入金等特別控除」が利用できます。現在は、その年の年末時の残高の1%の金額を10年間控除することが可能です。(2021年3月現在)

年金の受け取りにかかる所得税の計算

個人年金保険の受取時にかかる税金は「所得税」と「贈与税」の2種類があり、契約者と受取人の関係や受取方法によって下記のように変わってきます。

| 契約者と受取人が同じ人 | 年金形式で受取 | 所得税(雑所得) |

| 一括受取 | 所得税(一時所得) | |

| 契約者と受取人が別の人 | 年金形式で受取 | 初年度:贈与税 2年目以降:所得税(雑所得) |

| 一括受取 | 贈与税 |

個人年金の場合、契約者と受取人が同じ契約形態が一般的のため、今回は所得税の計算方法をご紹介していきます。

以降の章で年金受取時の所得額の計算方法を解説していますが、年金受取時にかかる所得税は、「(年金所得以外に給与所得・配当所得・一時所得などの所得を合計した金額)×税率−控除額」で計算されます。

所得税の税率と控除額は以下でご確認ください。

| 課税対象額 | 税率 | 控除額 |

| 195万円未満 | 5% | 0円 |

| 195万円以上330万円未満 | 10% | 9.75万円 |

| 330万円以上695万円未満 | 20% | 42.75万円 |

| 695万円以上900万円未満 | 23% | 63.6万円 |

| 900万円以上1,800万円未満 | 33% | 153.6万円 |

| 1,800万円以上4,000万円未満 | 40% | 279.6万円 |

| 4,000万円以上 | 45% | 479.6万円 |

一時所得の計算方法

まずは、一時所得の計算方法から確認していきましょう。「契約者=受取人」で年金を一括で受け取る場合が該当します。

一時所得は「受取額−保険料総額−特別控除50万円」で算出され、この金額の2分の1が課税対象になります。例えば「保険料総額480万円・一括受取額503万円」だった場合

- 503万円−480万円−50万円=-27万円(0円)

答えがマイナスの場合は0円とみなされるので、この場合、課税対象にはなりません。

雑所得の計算方法

次に、雑所得の計算方法を確認していきましょう。年金の雑所得には「公的年金」と「公的年金以外」で計算の仕方が変わってきます。

公的年金等の雑所得

公的年金等の雑所得は「公的年金の年間受取額×割合−控除額」で計算します。この計算で使う、割合と受取額は下記の項目により変わってきます。

- 公的年金等に係る雑所得以外の収入が「1,000万円以下」「1,000万円超2,000万円以下」「2000万円超」

- 年金を受け取っている人の年齢が「65歳未満」か「65歳以上」か

下記の表をご覧ください。

■公的年金等に係る雑所得以外の収入が1,000万円以下の場合

| 年金を受け取る人の年齢 | 公的年金の年間受取額 | 割合 | 控除額 |

| 65歳未満 | 60万以下は所得金額は0円 | ||

| 60万円超130万円未満 | 100% | 60万円 | |

| 130万円以上410万円未満 | 75% | 27.5万円 | |

| 410万円以上770万円未満 | 85% | 68.5万円 | |

| 770万円以上1,000万円未満 | 95% | 145.5万円 | |

| 1,000万円以上 | 100% | 195.5万円 | |

| 65歳以上 | 110万円以下は所得金額は0円 | ||

| 110万円超330万円未満 | 100% | 110万円 | |

| 330万円以上410万円未満 | 75% | 27.5万円 | |

| 410万円以上770万円未満 | 85% | 68.5万円 | |

| 770万円以上1,000万円未満 | 95% | 145.5万円 | |

| 1,000万円以上 | 100% | 195.5万円 | |

■公的年金等に係る雑所得以外の収入が1,000万円超2,000万円以下の場合

| 年金を受け取る人の年齢 | 公的年金の年間受取額 | 割合 | 控除額 |

| 65歳未満 | 50万以下は所得金額は0円 | ||

| 50万円超130万円未満 | 100% | 50万円 | |

| 130万円以上410万円未満 | 75% | 17.5万円 | |

| 410万円以上770万円未満 | 85% | 58.5万円 | |

| 770万円以上1,000万円未満 | 95% | 135.5万円 | |

| 1,000万円以上 | 100% | 185.5万円 | |

| 65歳以上 | 100万円以下は所得金額は0円 | ||

| 100万円超330万円未満 | 100% | 100万円 | |

| 330万円以上410万円未満 | 75% | 17.5万円 | |

| 410万円以上770万円未満 | 85% | 58.5万円 | |

| 770万円以上1,000万円未満 | 95% | 135.5万円 | |

| 1,000万円以上 | 100% | 185.5万円 | |

■公的年金等に係る雑所得以外の収入が2,000万円超の場合

| 年金を受け取る人の年齢 | 公的年金の年間受取額 | 割合 | 控除額 |

| 65歳未満 | 40万以下は所得金額は0円 | ||

| 40万円超130万円未満 | 100% | 40万円 | |

| 130万円以上410万円未満 | 75% | 7.5万円 | |

| 410万円以上770万円未満 | 85% | 48.5万円 | |

| 770万円以上1,000万円未満 | 95% | 125.5万円 | |

| 1,000万円以上 | 100% | 175.5万円 | |

| 65歳以上 | 90万円以下は所得金額は0円 | ||

| 90万円超330万円未満 | 100% | 90万円 | |

| 330万円以上410万円未満 | 75% | 7.5万円 | |

| 410万円以上770万円未満 | 85% | 48.5万円 | |

| 770万円以上1,000万円未満 | 95% | 125.5万円 | |

| 1,000万円以上 | 100% | 175.5万円 | |

例えば「70歳男性・公的年金等に係る雑所得以外の収入が500万円・公的年金の年間受取額400万円」の場合の雑所得は「400万円×75%−27.5万円=272.5万円」、272.5万円が公的年金等の雑所得になります。

公的年金等以外(個人年金)の雑所得

次に、公的年金等以外(個人年金)の雑所得の計算方法を確認してみましょう。公的年金等以外(個人年金)の雑所得は「年金額−必要経費」で算出され、個人年金保険の場合の必要経費は「年金額×保険料総額÷受取総額」で算出されます。

「契約者25歳男性・月額保険料1万円(保険料総額480万円)・年金受取期間65歳から10年間・年金額51万円(受取総額510万円)」の場合の雑所得を計算してみましょう。

- 必要経費→51万円×480万円÷510万円=48万円

- 雑所得→51万円−48万円=3万円

この場合、3万円が課税対象額になり、他の所得と合算され所得税が決まります。尚、所得税には基礎控除があり、納税者の合計所得が2,400万円以下の場合は48万円までが控除されます。つまり、課税対象額が48万円以下の場合は所得税は課税されません。

また、年金で「契約者≠受取人」の場合、贈与税が対象になりますが、この場合は「年金受給権」に対し贈与税が課税されます。年金受給権とは年金を受け取る権利のことで、年金受給権評価額は下記のうち最も大きい金額が対象になります。

- 解約返戻金の金額

- 一括で受け取る場合の金額

- 予定利率に基づき算出された金額

年金受給権評価額がわかったら「年金受給権評価額−基礎控除110万円」で贈与税の課税対象額を算出します。贈与税の場合、所得税と比較するとかなり大きな金額を支払わなければなりません。そのため、特別な事情がない限りは契約者と受取人は同じ人にすることをおすすめします。

個人年金保険の受給者が行う確定申告の方法

確定申告の必要書類・添付書類

確定申告に必要な書類は以下の通りです。

- 確定申告書

- 公的年金等の源泉徴収票

- 個人年金の受取額が証明できる書類

- 各種控除の証明書類

- 本人確認書類

確定申告書にはAとBの2通りがあり、以下のように分類されています。

- A→所得が給与所得・雑所得・配当所得・一時所得のみで予定納税額がない場合

- B→誰でも使える

確定申告書は税務署の窓口でもらえる他、ホームページからダウンロードすることも可能です。

個人年金に加入している方は、保険会社から送られてくる年金額がわかる書類が必要になります。また、生命保険料控除や医療費控除など、各種控除を受ける場合は控除可能な支払いをしている証明書が必要です。

本人確認書類はマイナンバーカードがあれば1点で問題ありませんが、通知カードの場合は、運転免許証などの書類も必要になるので、注意が必要です。

確定申告書の書き方

今回は確定申告書Aを使い、書き方をご紹介していきます。下記をご覧ください。

第一表の書き方

今回はわかりやすいように、公的年金と個人年金の収入のみ申告する場合で説明します。そのため、年金以外に給与所得や一時所得などがある場合は、それぞれの該当箇所に記入をする必要があるので、気をつけてください。

まずは、上段部分に年度・氏名・住所・個人番号・生年月日などを記入します。

緑色の部分は、収入金額を記入する欄です。

- 「Aの雑・公的年金等」に、公的年金等の源泉徴収票に記載してある金額を記入する

- 「Bの雑・その他」に、個人年金等の支払年金額等のお知らせに記載してある金額を記入する

水色の部分は所得金額を記入する欄です。

- 「Cの雑・公的年金等」に、公的年金の所得金額(公的年金等の雑所得の章で説明した雑所得)を記入する

- 「Dの雑・その他」に、個人年金の所得金額(公的年金等以外(個人年金)の雑所得の章で説明した雑所得)を記入する

- 「Eの②から④までの合計」に、「C+D」の金額を記入する

- 「Fの合計」に、「E」の金額を記入する

赤色の部分は、所得から差し引かれる金額を記入する欄です。それぞれ該当する箇所に控除される金額を記入します。今回は「G」に社会保険料控除額を、「H」に配偶者控除を、「I」に基礎控除を記入し、合計金額を「J」と「K」に記入しています。

青色の部分は、税金の計算結果を記入する部分です。

- 「Lの課税される所得金額」に、「F−K」の金額を記入する(100円以下切り捨て)

- 「Mの税額」に、「L×所得税の税率」を記入する(この場合は5%)

- 「Nの復興特別所得税額」に、「M×2.1%」を記入する

- 「Oの所得税及び復興特別所得額」に、「M+N」を記入する

- 「Pの源泉徴収額」に、公的年金等の源泉徴収票や個人年金の支払年金額等のお知らせに記載されている源泉徴収税額の合計額を記入する

- 「Qの還付される金額に、「P−O」の金額を記入する(「P−O」の金額がマイナスの場合は「Q」の上の「納める税金」に金額を記入する)

ピンク色の部分は、その他の金額を記入する欄です。それぞれ該当箇所に記入をします。今回は「Rの公的年金等以外の合計所得金額」に「D」の金額を、「Sの雑所得・一時所得の源泉徴収額の合計額」に「P」の金額を記入しています。

第二表の書き方

第二表は第一表で記入した内容の詳細を記入します。注意すべき部分をお伝えしていきます。

■所得の内訳の欄

受け取っている年金ごとの内訳を記入します。例えば左側の項目から「雑・国民年金・厚生労働省年金局〇〇区○○1-1・78100円・0円」や「雑・個人年金○○・○○保険○○区○○3-3・1287840円・28488円」など、公的年金・個人年金ともに記入をします。最後に源泉徴収額の合計金額を記入します。この金額は第一表の「P」の金額と同じです。

その他の項目は、該当する箇所の詳細を記入すれば、確定申告書の作成は終了です。

確定申告書の提出期限

確定申告書の提出は「2月16日から3月15日」の間にしなければなりません。ただし、3月15日が土日祝日の場合は、次の平日が期限に変ります。

期限を過ぎた場合でも申告は可能ですが、期限から1ヶ月以内に申告をしないと期限後申告という扱いになり、「無申告課税」という税金が課税される可能性もあるため、早目に申告するよう心がけましょう。

確定申告書の提出方法

確定申告書の提出方法は以下の3通りです。

- 税務署に持参

- 郵送

- e-Taxでの申告

税務署は全国各地にあり、申告者の住所により管轄の税務署が変わります。持参や郵送の場合は管轄の住所以外に書類を届けないように注意しましょう。

国は近年、インターネットから申告できるe-Taxでの申告方法を推奨しています。e-Taxで申告すると個人事業主の控除枠を拡大するなどの特典もでてきました。ご自宅にインターネットを利用できる環境が整っている方は、e-Taxでの申告を検討してみるのもおすすめです。

まとめ

この記事では、年金受取時にかかる税金や確定申告について解説してきました。重要なポイントを再確認しておきましょう。

- 年金受取時には原則として確定申告は必要

- 確定申告が不要な条件は「公的年金等の収入が400万円以下」「公的年金等に係る雑所得以外の収入が20万円以下」「還付される税金がない」の3点を満たしている人

- 公的年金と個人年金は共に雑所得になるが、計算方法は異なる

年金は嬉しい制度ですが、どうしても税金がからんできます。今まで確定申告を自分で行う必要のなかった方には難しい作業と感じて当然です。

そのような場合は保険のプロに相談してみましょう!確定申告書の作成のアドバイスをもらえるだけでなく、今後、税金で損をしない方法も教えてくれます。

「まずは気軽に保険のことを相談してみたい!」という方にお勧めなのが、Moneypediaのオンライン保険相談サービスです。

保険のことをいつでも・どこでも・気軽に・何度でも専門家に相談することが出来ます。

まずは一度、下記リンクからご相談されてみてはいかがでしょうか。

Moneypediaのオンライン保険相談サービス

いつでも・どこでも・気軽に・何度でも専門家に相談