【FP監修】老後の年金はいくらもらえる?人生百年時代に備えるべきお金について専門家がわかりやすく解説!

現在少子高齢化などの影響や、老後2,000万円問題と言われていることもあり、老後の生活費に関して不安を感じる方が急激に増加しています。

では実際いくら用意しなければならないのか?また、老後に備えるのにどんな手段があるのか?

専門家が解説していきます!

記事監修者

マネーペディア株式会社

菅原 慎

老後2,000万円問題とは?

老後の資金と言えば、「老後2,000万円問題」が有名です。

2019年に金融庁が「老後2,000万円不足する」と発言したのが大きな話題となりました。

しかしみなさん、なぜ2,000万円なのか?本当に2,000万円で足りるのか?疑問に感じたことはありませんか?

2,000万円の理由

まず、なぜ2,000万円なのか?というところですが、実はこのような計算式から成り立っています。

現在の1か月あたりの高齢夫婦二人での平均的な支出(26.4万円)ー現在の1か月あたりの高齢夫婦二人での平均的な収入(20.9万円)=毎月の不足額(5.5万円)

これを老後30年と考えて、

5.5万円×12ヶ月×30年=1,980万円

となります。

なので「2,000万円準備しておいてくださいね。」との事なのですが、本当にこれで大丈夫なのでしょうか?

また、これは現在の状況で計算されていますが、まだ老後が20年、30年先の現役世代の場合はどうなるのでしょうか?

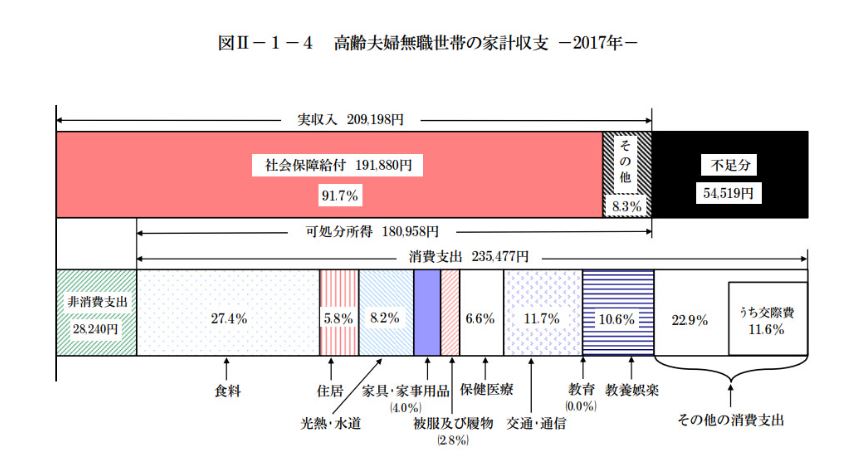

実際に老後ではいくら必要?

まずは老後の支出はいくらくらいなのでしょうか?

まず先ほど提示されていた、老後の夫婦2人での支出の平均額が毎月約26万円です。

内訳は以下の通りです。

(総務省「家計調査(2017年)」)

平均なので、様々な意見がありそうですが、例えば食費だけでも6万4千円ほどで、一日に一人1,000円ほどしか使えない計算です。

朝から晩まで時間がある状態なので、現実的に考えると少し厳しいかもしれませんね。

厚生労働省が発表している、一般的なゆとりのある老後の生活費としては、毎月約36万円とされています。(生命保険文化センター「生活保障に関する調査」/令和元年度)

個人差はありますが、先ほどの平均からするとこのくらいでようやく通常通りの生活が期待できるのではないでしょうか?

一方で老後は30年の計算ですが、死亡数の推移などから平均死亡年数を90歳とすると、老後は25年くらいでいいのではないかと考えます。

以上を踏まえると以下のようになります。

老後の生活費(36万円)×12ヶ月×25年=1億800万円

証券会社などでよく「老後1億」と言われておりますが、実際計算してみると、おおよそそのくらいの金額になりますね。

年金はいくらもらえる?

もちろん1億円を全て自分で用意する必要はありません。

国やお勤めされている企業から貰えるものもあるからです。

では、どんなものが、いくら貰えるのでしょうか?

老齢年金

まずは「老齢年金」です。

現在の平均的な受給額は、先ほどの家計調査より月額約19万円程と言われています。

厚生年金を貰えるか否か、またそれまでの平均標準月額や厚生年金加入期間によって大きく増減してきます。

ただ、老齢年金は今収めた年金が今の受給権者へと振り込まれる制度になっているため、労働者人口と年金受給権者の比率が大きく関係してきます。

現在は「3.5人で1人」の高齢者を支えていると言われておりますが、30年後は「1.5人で1人の高齢者を支える」と言われております。

20年、30年後は現在より、受給額が減少する、もしくは受給開始時期が遅れるなどの変更があるかもしれません。

もしこのままの推移でいくと、20年後には先ほどの条件で「月額13~15万円」というのが有力な予想となっています。現在の約70%程になってしまいそうですね。

仮に15万円/月で考えると、

15万円×12ヶ月×25年=4,500万円

となるので、必要額の半分弱くらいは年金で補えそうですね。

退職金

続いては「退職金」です。

退職金の2017年の平均受給額は1,997万円との事です。

大きい企業にお勤めされたり、役職が高い状態で退職をすると更に大きな金額になるでしょう。逆に、勤続年数が短かったりすると退職金の金額が少なくなるケースがあります。最近では、そもそも退職金が無い制度の会社もあったり、前払い退職金を給与に上乗せして退職金を減額している会社も増えております。

大手企業にお勤めの方は1,000万円以上は期待できるかもしれませんが、転職をされた方など、あまり退職金には期待できないかもしれませんね。

その他

その他にも、企業年金や、企業が独自に用意してくれている福利厚生制度など、お勤め先に独自に用意されている可能性もあるので、是非確認してみてください!

つまり、いくら必要?

上記を全て計算していきます。

退職金を現在の平均額の約70%程の1,500万円受け取り、企業が独自に用意したものが無かったと仮定した場合だと

老後の必要金額(1億800万円)

ー将来受け取れることが期待できる金額(年金(4,500万円)+退職金(1,500万円))

=4,800万円

以上のように、約4,800万円を準備する必要があります。

なかなかの金額ですね。

全てをきっちり用意する必要はありませんが、せめて若いうちから4,000万円くらいはシミュレーション出来ている状態を作れると理想的です。

老後資産の準備方法

では実際どのような方法で老後の資金を準備していけばいいのでしょうか?

ここでは25歳の方が65歳までに4,000万円を準備していく場合について考えていきましょう。

銀行預金

まず銀行にコツコツ貯金していく場合です。

銀行預金金利はほぼ0に等しいので、シンプルに

4,000万円÷40年=100万円となります。

つまり、年間100万円を老後のためだけの貯金として用意しなければいけません。

このお金は、結婚式や住宅の頭金など、老後以外には絶対に使ってはいけない資金です。

この他に通常の貯金をしていかなければならないと考えると、一般的な方はまず不可能ではないでしょうか?

つみたてNISA

次に、今話題のつみたてNISAはどうでしょう?

年間40万円まで、20年間の非課税運用期間を持って運用することができます。

現段階では合計2042年まで非課税運用期間が設定されるので、最大800万円を運用に回すことができ、過去の実績を加味すると約300%以上になることも期待できます。

ですが、課題が2つあります。

①非課税期間終了後の取り扱い

20年の非課税期間が終了すると、課税口座に移管するか、解約し手元に戻すかの2択を選ばなければいけません。

課税口座に移管するのであればわざわざNISAを使う意味がなくなってしまいますし、解約した場合最初の1年間に投資した金額は20年後の45歳の時に戻ってきてしまいます。

②いつでも簡単に解約できてしまう

流動性が高いという点では便利かもしれませんが、やはり利益が出るとつい解約して使いたくなってしまうのが人間の心理というものです。

投資信託の平均保有年数は約3.6年と言われており、長期で持つのはあまり向いていないのではないでしょうか?

以上の点から、老後へ向けた投資という目的にはあまり向いていないように感じます。

iDeCo

続いてiDeCoです。

日本語で「個人型確定拠出年金」と言い、払い込んだお金は全額所得控除の対象になります。

保有中はつみたてNISA同様投資信託等で運用することができ、受取時も退職所得控除や年金控除を使うことができます。税制面でもかなり大きなメリットがある制度です。

注意点は2つです。

①60歳まで解約できない

いざ必要になった場合でも基本的に解約し手元に戻すことは出来ません。なので、あまり生活に余裕のない方が大きな金額を入れてしまうと後々困ってしまうかもしれません。

逆に手元にあったら使ってしまうので、完全に分けて置きたいという方には向いている制度なのかもしれないですね。

②限度額がある

職業によって限度額は変わりますが一般的にはあまり大きな金額を預け入れることはできません。

金融合理性はかなり高い精度ですが、この制度だけで老後の資金を全て賄うのは難しいかもしれないですね。

保険

次は積立型の保険です。

加入した瞬間から大きな保障を持ちながら、何も無ければ払込金額の一部が運用されており、増えて返って来るという仕組みです。

こちらも注意点は二つあります。

①運用効率が劣る

あくまで保険なので、払込金額の一部が保障を作る為にプールされるので、運用に回る部分が少なくなってしまいます。

同じ金額を投資信託に回した場合と比較すると将来受け取れる金額は少なくなってしまうでしょう。

ただ、保障に回している分、万が一積み立てが厳しくなってしまった場合はこの部分が活きてくるので、長期投資を実現させる確率は大幅に上昇します。

②短期で使うことは出来ない

保険の大きなデメリットは短期解約です。短期で解約すると解約控除がかかるものもあり、短期で必要になった場合は大きく損になってしまいます。

iDeCo同様、拘束力があるという点では長期投資においてはメリットにもなり得ます。

効率より、現実性を重視するのであれば良い手段かと思います。

不動産

最後に不動産です。

ここでは投資用不動産をインカム目当てで長期保有した場合をお話していきます。

信用の枠を使い、他人資本で積み立てをしていくので、今までの金融商品と比べると少し違う話にはなってきますが、少ない手出しで大きな成果を出し易く、さらに正しく始められれば株式よりリスクも低く持てる、今注目の方法です。

注意点はいくつかありますが、主な2つをご紹介します。

①物件選びが重要

入居者がいないとインカムが無いので、例えば地方に持ってしまうとリスクが上がってしまいます。

また、長期保有なのであまり築が古い物件を持ってしまうと、修繕などが頻繁に起こってしまい、あまり大きな投資効果は期待できなくなってしまいます。

②そもそも持てる人が限られている

投資用のローンは住宅ローンよりも審査が厳しいので、一流企業に勤めている方や医療関係従事者、公務員など、持てる人は限られています。

その分、投資効果としては大きな物になるので、該当者は是非検討してみてはいかがでしょうか?

まとめ

おそらく20代、30代の方は老後2,000万円では足りません。

倍の4,000万円ほどをシミュレーションしておく必要があると思います。

ただ、4,000万円という大金をすぐに作り上げることは不可能ですよね。

そのために、ご紹介した上記の方法を駆使しながら、無理なくコツコツと積み立てていける方法を見つけていただければと思います。