【FP監修】おすすめの収入保障保険を徹底比較!仕組みからメリット・デメリットまで専門家がわかりやすく解説!

お子さんがいる家庭では「自分が死んだらどうしよう?」「もし仕事ができなくなったら教育費や生活はどうしていこう?」と考えたことが一度はあるのではないでしょうか。

そんな一家の大黒柱に万が一があったときに備える収入保障保険についてご紹介していきます。

記事監修者

ファイナンシャルプランナー

五十嵐 真一

収入保障保険とは?

収入保障保険とは、被保険者が死亡または高度障害状態になったときに、毎月一定金額の死亡保険金を保険期間が終わるまで受け取れる保険です。

保険期間満了時まで、毎月一定金額を受け取れる為、遺族の生活資金や養育費の備えとして考える方が多いです。

死亡するタイミングや高度障害状態のタイミングによって、受け取れる保険金額の総額が変わっていく事が特徴です。

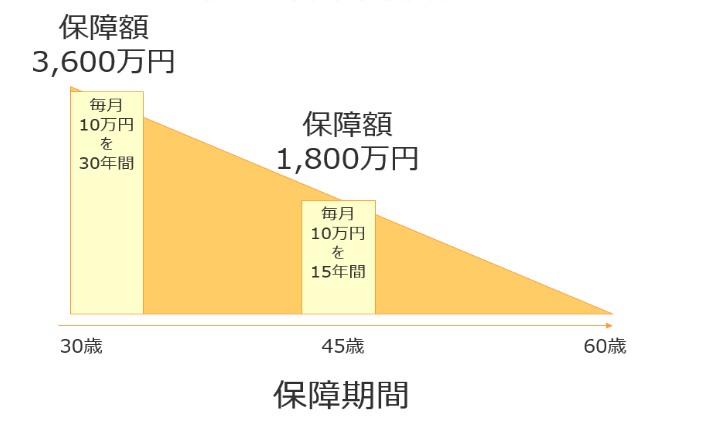

上記の例の場合では

- 契約年齢30歳

- 保険金額10万円/月

- 保険期間60歳まで

という収入保障保険に加入しています。

そして

30歳で死亡・高度障害になった場合→保険金総額3,600万円

45歳で死亡・高度障害になった場合→保険金総額1,800万円

を受け取ることが出来ます。

受け取り方法にも選択肢があり

- 毎月受け取る年金方式

- 一括受取

- 一部を一括で受け取り残りを年金方式で受け取る方式

という3つから選ぶ事が可能です。

家庭状況によって受取方法を選ぶことができるのは、遺族の方々からすると非常に助かるのではないでしょうか。

ただ、一括で受け取る場合、年金方式で受け取るよりも受取総額が少なくなってしまうので注意が必要です。

収入保障保険って必要なの?

そもそも収入保障保険って必要なの?と思ったことがある方も多いのではないでしょうか。

そこで、家族構成や資産状況、ライフプランによってそれぞれですが、どういう方に必要か考えていきましょう!

収入保障保険が必要な場合

小さいな子供がいる家庭や自営業者、賃貸住宅に住んでいる場合は必要になるでしょう。

子供の養育費や自営業者であれば遺族年金の補完として、賃貸住宅に住んでいれば、遺族が払い続ける家賃を補完する為に収入保障保険で備えるべきです。

収入保障保険が不要な場合

教育資金が準備できているご家庭や、子供の教育費がかからなくなったご家庭には不要でしょう。

配偶者へは遺族年金が支給されるので最低限の生活を賄う事が可能です。

また、共働きで夫婦に収入の差が無く、どちらか一人の収入で生活が成り立つ家庭や、独身の方も必要ないでしょう。

なぜ収入保障保険が人気なの?

収入保障保険が人気の理由は「保険料が安く保障が手厚いこと」です。

一般的に収入保障保険は、保障が一定金額の定期保険と比較される事が多いので、保険料・保障金額・保険金の支払われ方の3点について考えていきます。

保険料・保障金額

定期保険の方が高く収入保障保険の方が安くなります。

なぜなら、保障金額とも関連するのですが、定期保険は保険金額が3,600万円であれば保険期間中、いつ死亡したとしても3,600万円受け取る事ができるのに対し、収入保障保険は上記でもお伝えした通り、年々保障金額が少なくなっていくからです。

保険金の支払われ方

定期保険は一括で大きな保険金が受取人に支払われます。

一方で収入保障保険は受取方を選択できます。

一括で受け取った場合、使い方がわからなかったり、たくさん使ってしまう恐れがあったりと、不安な方にとっては分割で受け取れる方が安心だと感じる方も多いでしょう。

収入保障保険の選び方

収入保障保険は被保険者の健康状態によって支払う保険料が異なります。

喫煙者か非喫煙者、健康診断を受けて異常があるかないか等で保険料が変わるので、保障範囲をどこまで広げるかなど、様々な選択肢があるので細かく見ていきましょう。

特約はどうするか?

収入保障保険の特約は、基本的に死亡保障に合わせて就業不能保障を付加するか・しないかの選択になっていきます。

これも目的によって変わっていきますが、収入保障保険は被保険者が死亡した後の遺族の生活費・養育費などのリスクに備える保険です。

一方で、就業不能保障は仕事が出来なくなり、収入が無くなったときのリスクに備える保険です。

喫煙はしているか?

喫煙をしているかしていないかで、保険料が変わっていきます。

また、健康診断のBMIや血圧が所定の範囲内であれば保険料割引が適用されます。

一番保険料が安くなるのは、非喫煙者かつ健康状態が優良な方となります。

保険会社によって異なりますが、約20%~30%安く収入保障保険に加入する事ができます。

それでは、保険料割引の条件を見ていきましょう。

一般的には、下記の範囲内であれば割引の対象になります。

保険会社によって、条件が多少異なる場合もありますので、確認して申込をしましょう。

非喫煙割引の適用条件

過去1年以内に喫煙をしていないこと

健康優良体割引の適用条件

BMI:18~27

血圧:最小90未満/最大140未満(健康診断書の提出が必要な場合あり)

保険金額をどうやって決めるのか

保険金額を決める上で、判断基準になるのが将来かかる生活費や養育費などの必要なお金に対していくら不足しているかを考えなければなりません。

この不足額を求めるには、遺族年金などの社会保障を加味して考える必要があります。

遺族年金とは、死亡した場合や障害等級1,2級に該当した場合に国から支給される年金です。

就業形態によって、受取れる金額が変わるので会社員と自営業者にわけて考えていきます。

会社員の場合

企業に勤めている方であれば、遺族基礎年金と遺族厚生年金の2つの年金が国から支給されます。

遺族基礎年金は年額781,700円です。

受給対象者に子供がいれば第一子、第二子に各224,900円、第三子以降は75,000円が加算されます。

また、妻と18歳未満の子供が一人の世帯であれば遺族基礎年金は毎月83,333円、年間1,006,600円となります。

遺族厚生年金は、厚生年金保険料を納めている期間や、収入によって変わります。

計算方法は次のようになります。

- 平均標準報酬月額×7.125/1000×平成15年3月までの加入期間月数

- 平均標準報酬月額×5.481/1000×平成15年4月以降の加入期間月数

例えば、被保険者期間が180か月(15年間)で、平均標準報酬月額が30万円の方が亡くなったケースで計算してみると、年間295,974円になり、遺族基礎年金と合わせて年間1,302,574円(月額108,548円)となります。

この結果、生活費が25万円の家庭だと15万円ほど保険金額が必要となるでしょう。

自営業者の場合

自営業者の場合は、遺族基礎年金しか国から受け取ることが出来ません。

なので、子供一人の世帯であれば毎月83,333円、年間1,006,600円になる為、遺族の事を考えると会社員の方より保険金額を多く設定する必要があります。

おすすめの収入保障保険ランキング

収入保障保険を扱っている会社が多数ある中で、代表的な3つの収入保障保険についてみていきます。

FWD収入保障保険

FWD収入保障保険の特徴は、保険料が安く、配偶者同時災害死亡時割増特則を無料で付加できる事です。

配偶者同時災害死亡時割増特則とは、同一の不慮の事故でご夫婦が2人とも死亡した場合、倍額の保険金は給付されます。

※付加する為には、配偶者の自署が必要となります。

保険料については、下記の表をみると非喫煙者かつ健康優良体割引が適用されると非常に安くなります。

| 男性 | ||||||||

| 生活支援特則なし | 生活支援特則あり | |||||||

| 契約者

年齢 |

非喫煙

健康優良体 |

喫煙

健康優良体 |

非喫煙

標準体 |

喫煙

標準 |

非喫煙

健康優良体 |

喫煙

健康優良体 |

非喫煙

標準 体 |

喫煙

標準 |

| 25 | 2,204 | 2,988 | 3,038 | 4,157 | 3,743 | 4,505 | 4,466 | 5,550 |

| 30 | 2,235 | 3,176 | 3,343 | 4,490 | 4,032 | 4,942 | 5,005 | 6,115 |

| 35 | 2,322 | 3,494 | 3,759 | 5,003 | 4,492 | 5,628 | 5,767 | 6,979 |

| 40 | 2,473 | 3,977 | 4,205 | 5,674 | 4,772 | 6,269 | 6,288 | 7,738 |

| 45 | 2,680 | 4,538 | 4,383 | 6,231 | 5,261 | 7,105 | 6,713 | 8,567 |

| 50 | 2,931 | 5,013 | 4,263 | 6,582 | 5,901 | 8,049 | 6,984 | 9,333 |

保険期間・保険料払込期間・年金支払い期間:65歳

最低支払保障期間:5年

年金月額:10万円

・配偶者同時災害死亡時割増・三大疾病払込免除特約Ⅱあり

| 女性 | ||||||||

| 生活支援特則なし | 生活支援特則あり | |||||||

| 契約者

年齢 |

非喫煙

健康優良体 |

喫煙

健康優良体 |

非喫煙

標準体 |

喫煙

標準 |

非喫煙

健康優良体 |

喫煙

健康優良体 |

非喫煙

標準体 |

喫煙

標準 |

| 25 | 1,533 | 2,709 | 2,618 | 3,425 | 2,683 | 3,820 | 3,674 | 4,471 |

| 30 | 1,831 | 2,893 | 2,651 | 3,668 | 3,181 | 4,204 | 3,900 | 4,898 |

| 35 | 2,020 | 3,169 | 2,826 | 4,050 | 3,690 | 4,785 | 4,366 | 5,573 |

| 40 | 2,077 | 3,512 | 3,110 | 4,538 | 3,889 | 5,265 | 4,747 | 6,170 |

| 45 | 2,155 | – | 3,303 | 4,903 | 4,224 | 5,619 | 5,143 | 6,755 |

| 50 | – | – | – | 6,582 | 4,458 | 5,622 | – | – |

保険期間・保険料払込期間・年金支払い期間:65歳

最低支払保障期間:5年

年金月額:10万円

・配偶者同時災害死亡時割増・三大疾病払込免除特約Ⅱあり

メットライフ生命「マイディアレスト」

メットライフ生命のマイディアレストは、保険料の割引は喫煙の有無のみで判断されます。

また、条件が過去2年以内に喫煙をしたか否かと条件が厳しくなっている事が特徴です。

保障内容は死亡・高度障害の主契約に三大疾病による保障や災害によって死亡した場合、障害状態になったときの保障を付加する事ができます。

| 名称 | 支払事由 | 支払金額 | 支払期間 |

| 三大疾 病

月払給付金 |

ガン:初めてガンと診断確定された時

心疾患・脳血管疾患:心疾患、脳血管疾患により所定の手術を受けた時、または治療を目的として継続20日以上入院されたとき |

月払給付金額 | 2年間 |

| 災害死亡月払給付金 | ①不慮の事故で死亡されたとき

②所定の感染症で死亡されたとき |

月払給付金額の50% | 保険期間満了日まで |

| 障害月払給付金 | ①不慮の事故で所定の高度障害状態または身体障害の状態になられたとき

②所定の感染症で高度障害状態になられたとき |

月払給付金額の50% | 保険期間満了日まで |

東京海上日動あんしん生命「家計保障定期保険NEO」

東京海上日動あんしん生命の家計保障定期保険NEOは、死亡・高度障害だけでなく五疾病・障害・介護の就業不能状態の保障も、特約を付加する事により備えられます。

五疾病については、ガン・心筋梗塞・脳卒中・慢性腎不全・肝硬変の五疾病による入院・在宅療養状態が60日を超えて継続した場合に保険金を受け取る事ができます。

また、支払い事由に該当した時、毎月給付金を給付金支払期間満了日まで毎月受け取る事ができるのも大きな特徴です。

保険料の割引は、喫煙の有無と健康状態の2項目で、健康優良割引を受ける為には健康診断書の提出が必要です。

まとめ

今回は、収入保障保険の保険料や保障内容、そもそも必要なのか不要なのかについてお伝えしていきました。

保険会社によって特徴もそれぞれですし、契約者の方によっても死亡・高度障害の保障だけでいいのか、三疾病・五疾病の保障もあった方がいいのか等、価値観はそれぞれです。

加入を考えている方や、加入しているけど見直した方がいいのかな?と思われた方は専門家に相談してみるのもいいでしょう。

「まずは気軽に保険のことを相談してみたい!」という方にお勧めなのが、Moneypediaのオンライン保険相談サービスです。

保険のことをいつでも・どこでも・気軽に・何度でも専門家に相談することが出来ます。

まずは一度、下記リンクからご相談されてみてはいかがでしょうか。

Moneypediaのオンライン保険相談サービス

いつでも・どこでも・気軽に・何度でも専門家に相談