【FP監修】アクサ生命の変額保険「ユニット・リンク」ってどう?手数料や世界株式について専門家がわかりやすく解説!

アクサ生命は、フランスの巨大金融グループ AXAの一員です。

今回は、アクサ生命の人気商品「ユニット・リンク」変額保険と、その手数料についてを解説していきます!

「ユニットリンクを提案されたけど私には合っているのか?」「既に入っているけど見直しをしたい」という方は是非ご一読ください!

記事監修者

株式会社ファーストパートナーズ

本所宏章

アクサ生命の変額保険「ユニット・リンク」とは?特徴を解説!

ユニット・リンクは掛け捨てではなく貯蓄型タイプの保険で死亡・高度障害リスクをカバーしながら、資産形成ができる変額保険です。

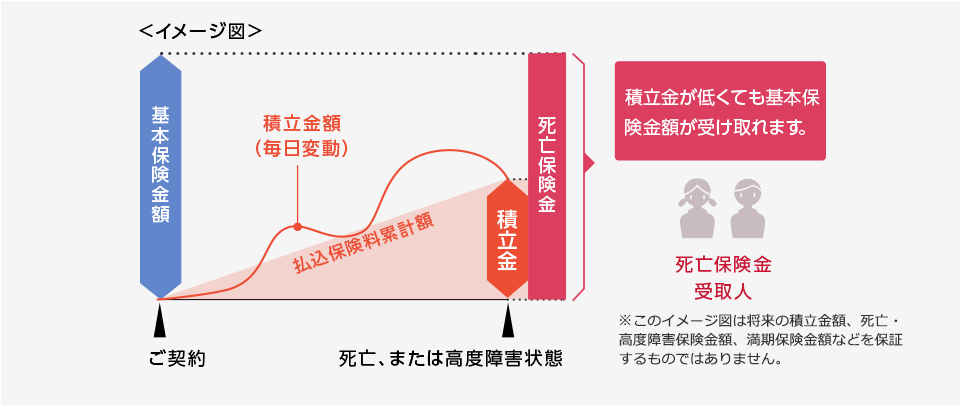

①保障内容:基本保険金額は保障されている!

下記のイメージ図にあるように、保険料の払込期間や積立金に関係なく、加入したタイミングから大きく死亡または高度障害状態の保障を持つことが出来ます。

契約時の基本保険金額を下回ることはない仕組みとなっているため、保障という観点では安心できるのではないでしょうか。

出典: アクサ生命公式サイト

※死亡・高度障害保険金は、死亡された日・高度障害状態になった日における基本保険金額、もしくは積立金額のいずれか大きい金額になります。

②保険期間:細かく設計が可能

保険期間については、

- 10年~30年の5年刻み

- 50歳~80歳までの5歳刻み

で選択することができます。

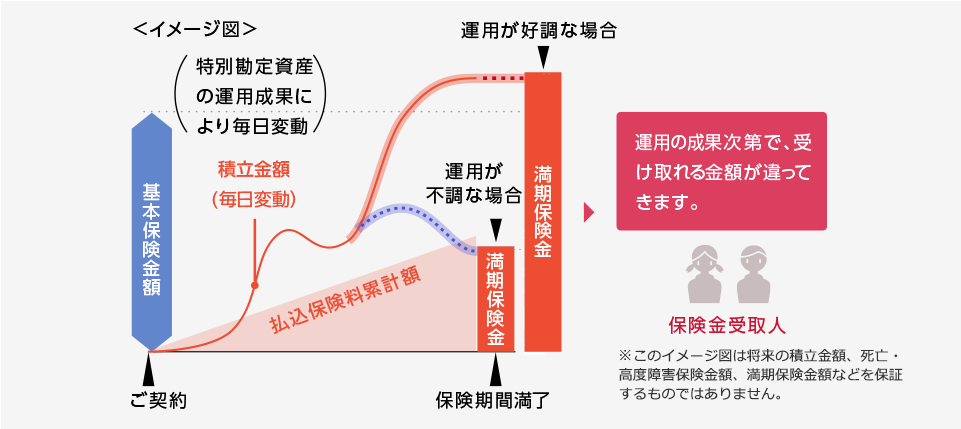

保険期間満了まで無事迎えられた場合、積み立てた金額の運用実績に基づいた金額を満期保険金として受け取ることが出来ます。

満期時に受け取れる金額は投資信託で運用されているため変動し、増える可能性ももちろんありますが、元本を下回る可能性もあります。

ユニット・リンクには12種類の特別勘定(運用コース)があります。

国内株や海外株、国内外債券に特化した種類まで数多くあり、契約者が自由に選択できる仕組みです。

早速、1種類ずつ見ていきましょう!

※2023年4月時点での公開情報を基に執筆しています。

①安定成長バランス型

主として国内外の株式および債券を投資対象とする投資信託に投資することにより、中長期的に安定した投資成果を目標として運用を行います。

②積極運用バランス型

①の安定成長バランス型と同じ投資方針ですが、比較して株式を対象とする割合が多いです。

③日本株式型

主として日本の証券取引所に上場している株式に投資を行い、日本の株式市場全体の長期的成長を捉えることを目標として、ベンチマークに連動する投資成果を目指して運用を行います。

株式組入の上位銘柄としては、トヨタ自動車やソニーグループ、キーエンスなどが挙げられます。

④日本株式プラス型

ポートフォリオを積極的な分散投資として、長期的な元本の増大を目的として運用しています。

純資産価額の3分の2以上を、日本を本拠地とする、または日本の規制市場で上場や値付け・取引されている株式に投資することによってその目的を達成していきます。

株式組入の上位銘柄としては、オリックスや信越化学、三井住友FGなどです。

⑤外国株式型

主として日本を除く先進国の株式へ投資を行い、ベンチマークに連動する投資成果を目指して運用を行います。

2022年6月に設定された新しい特別勘定で、運用関係費用が年率0.07150%程度と非常に低いことが特徴です。

組み入れ上位銘柄としてはアップルやマイクロソフト、Amazonなどが挙げられます。

⑥外国株式プラス型

日本を除く世界各国の金融商品取引所上場株式への投資を行い、信託財産の中長期的な成長を目指します。

組入上位銘柄としてはアップルやマイクロソフト、アルファベット(Google)などが挙げられます。

⑦世界株式プラス型

ユニットリンクと聞くと、世界株式プラスを思い浮かべる方も多いのではないでしょうか。

純資産価額の3分の2以上を、世界の規制市場で上場や値付け・取引されている株式に投資することにより、積極的な分散投資のポートフォリオによる長期的な元本の増大を目的として運用を行います。

組入上位銘柄としては、テスラやマイクロソフト、TSMC(台湾発の世界的半導体メーカー)などが挙げられます。

⑧新興国株式型

MSCIエマージングマーケットインデックスをベンチマークとして、中長期的に動きに連動した投資成果の獲得を目指して運用を行います。

組入上位銘柄としては、TSMCや中国のテンセント、韓国のサムスンなどが挙げられます。

⑨外国債券型

主として日本を除く世界各国の公社債に投資を行い、ベンチマークに連動する投資成果を目指して運用を行います。

2022年6月に設定された新しい特別勘定で、運用関係費用が年率0.07150%程度と非常に低いことが特徴です。

組入上位銘柄としては、米国債が挙げられ、約50%を米国債が占めています。

⑩世界債券プラス型

主として世界各国の投資適格債(BBB格以上)を投資対象に、分散投資と投資対象証券の相対的投資価値分析を基本として、信託財産の長期的な成長を図ることを目標に積極的な運用を行います。

組入上位銘柄としては、米国債やドイツ国債、イタリア国債などが挙げられます。

⑪オーストラリア債券型

主としてオーストラリアドル建ての国債や州政府債、国際機関債および事業債などの公社債に投資することにより、安定した収益の確保と信託財産の着実な成長を目指して運用を行います。

組入銘柄は多様なオーストラリア債券です。

⑫金融市場型

主として円建ての短期公社債や短期金融商品に投資して、安定した収益の確保を目指します。

ほとんど価格の変動が見られない勘定です。

ユニットリンクの世界株式プラス型ってどうなの?

数ある運用コースの中でも著名なのが世界株式プラス型です。

こちらはキャピタルグループと言われる、アクティブファンドの中でも世界的に有名な運用会社によって運用されており、直近30年間のデータを見ると年率換算で約6%という高い運用実績を誇っています。

仮に30年、同じパフォーマンスで運用を行うと、積み立てた金額は3倍近くまで増加することとなります。

実際に世界株式プラス型で設定している方の口コミを見てみましょう。

運用会社も安定しており、組入られている企業も世界的に著名な企業であることに加えて、安定した運用実績が出ているために選択しました。(40代女性)

変額保険の魅力は多くありますが、このように個人投資家では購入することが出来ない機関投資家向けの優良ファンドを、保険商品を通すことで保有できるという点は大きな魅力のうちのひとつです。

それぞれの特別勘定のリターンは?

特別勘定ごとの直近3年のデータをまとめてみました。(2023年2月末時点)

直近3年の騰落率ベースでみてみると、世界株式プラス型と新興国株式型が約50%近い上昇率になっております。

騰落率を見るとあまり変わらない2つの特別勘定ですが、投資先を見ると

- 新興国株式型:中国がメイン

- 世界株式プラス型:米国がメインかつ世界的にも有名な企業へも投資

としているため安定感も兼ね備えており契約を検討している方からすると安心ではないでしょうか。

リスクを軽減するためには、長期での運用が必要不可欠になります。

また複数の特別勘定に分散して運用することでよりリスクも軽減されるでしょう。

下記に、直近3年間の各勘定の騰落率をまとめました。

直近3年間では金融市場型を除いてプラスとなっています。

- 安定成長バランス型:13.23%

- 積極運用バランス型:23.09%

- 日本株式型:37.39%

- 日本株式プラス型:30.44%

- 外国株式型 : —

- 外国株式プラス型:51.85%

- 世界株式プラス型:52.54%

- 新興国株式型:19.74%

- 外国債券型 : —

- 世界債券プラス型:▲0.59%

- オーストラリア債券型:11.18%

- 金融市場型:▲1.66%

※騰落率とはある期間の始めと終わり時点の価格変動を表したもの

※外国株式型と外国債券型は新設勘定のためデータなし

※ユニット・リンク特別勘定の月次運用レポート 2023年2月度より抜粋

ユニットリンクのメリット

メリット1 運用実績が高い

ユニット・リンクの特別勘定の中では、「世界株式プラス型」と「新興国株式型」が利回りは高く魅力の一つとして挙げられます。

世界株式プラス型は、年間利回り10%前後の実績もあるので運用効率も非常にいいものになっています。

メリット2 資産の組合せを変えられる

ユニット・リンクは毎月1回まで無料で特別勘定の移転を行うことができます。

ライフスタイルの変化や経済状況の変化に対応した運用を先述した12種類の特別勘定で運用していくことが可能になります。

2回目以降は1回につき800円(インターネットの場合)で可能となっています。

※書面の場合は2,300円

メリット3 満期保険金の年金受け取り

満期保険金は一括で受け取るほか、年金での受け取りも可能です。

タイプは10年保障期間付終身年金(定額型・逓増型)もしくは確定年金(3・4・5・10・15・20年)より選択できます。

老後2000万問題が話題になる日本の情勢を考えると、年金として一生涯のキャッシュフローとして受け取ることが出来るなど、受け取り方法にも選択肢があることは非常に心強い仕組みになっています。

メリット4 払込みを停止しても運用が続く

生命保険には様々な選択肢があり、その一つとして払済保険があります。

契約途中から保険料の払込みを中止し、解約返戻金をもとにして満期日まで特別勘定で運用を続けられるものです。

ライフスタイルの変化や収入の変化があった際に解約するよりも経済合理性の高い選択肢になる可能性もあるため、是非覚えていただきたいポイントです。

ユニット・リンクのデメリット

デメリット① 10年以内の解約時には解約控除が発生

ユニット・リンクは保険料払込年月数が10年未満での解約の場合、積立金額から解約控除額が差し引かれます。

解約控除額は、保険料払込年月数により計算されるため払込期間が短いほど解約控除額は大きくなるため注意しましょう。

デメリット② 特別勘定の組み合わせによっては価格変動が大きい

契約時点で保険金額や解約返戻金額が定まっている定額保険とは異なり、変額保険であるユニットリンクは大きなリターンが期待できる一方で、価格変動のリスクも大きいです。

具体的には、満期や解約時期に向けて特別勘定の組み入れを変更してリスクを低減させるなどのメンテナンスが重要です。

FPなどの専門家と相談して、加入後もしっかりとメンテナンスを行っていきましょう。

ユニットリンクの手数料について

ユニットリンクを契約する上での手数料を確認していきたいと思います。

①保険関係費用

大きく分類すると6種類の手数料が積立金額等から控除されています。

- 保険契約の締結・維持にかかる費用

- 特別勘定の管理費用

- 基本保険金額保障にかかる費用

- 死亡保障などにかかる費用

- 保険料払込免除にかかる費用

- 運用関係費

この手数料の種類を見ると、多く引かれているのではないかと思う方もいるかもしれません。

一般的な生命保険と同じ保険関係費にあわせて「特別勘定の管理費用」と「運用関係費」が控除されることになります。

また、先述した10年未満の解約時に発生する解約控除も注意が必要になります。

②各特別勘定の運用関係費用

運用関係費とは投資信託の純資産に対して毎日控除される費用です。

下記に各勘定の費用を記していきます。(2023年2月時点)

- 安定成長バランス型:年率0.482900%程度

- 積極運用バランス型:年率0.52555%程度

- 日本株式型:年率0.13200%程度

- 日本株式プラス型:年率0.82600%程度

- 外国株式型 : 年率0.07150%程度

- 外国株式プラス型:年率0.49500%程度

- 世界株式プラス型:年率0.77300%程度

- 新興国株式型:年率0.55000%程度

- 外国債券型 : 年率0.07150%程度

- 世界債券プラス型:年率0.57200%程度

- オーストラリア債券型:年率0.34100%程度

- 金融市場型:年率0.03575~0.50600%程度

まとめ

ユニット・リンクは死亡保障も必要かつ資産運用もしたいという方には適した商品といえます。

過去のデータ上ですが、運用実績も高く老後資金の準備など目的を持って契約される方が多いのも事実です。

しかし、契約後10年未満で解約する場合の解約控除等を含めて考えると、無理のない範囲内で契約し長期的な目線で考えることが大切になります。

長期間使うことのない資金があるときに、ユニット・リンクで上手く運用していくことを検討するのもいいでしょう。

昨今の経済情勢や金利情勢を踏まえると、資産運用は必要不可欠な時代に突入しています。

その資産運用の守りと攻めの両面を備えた変額保険もポートフォリオに組み入れる選択肢としてよいのではないでしょうか。

「まずは気軽にお金のことを相談してみたい!」という方にお勧めなのが、MoneypediaのオンラインFP相談サービスです。

保険やライフプランをはじめとするお金のことをいつでも・気軽に・何度でも専門家に相談することが出来ます。

まずは一度、ご相談されてみてはいかがでしょうか。