【FP監修】あなたの生命保険料は毎月いくら?みんなの平均や適正金額をFPが解説!

生命保険の加入を検討している方や加入されている方も「保険料はいくらくらいが適切なの?」と疑問に思ったことがある方は多いのではないでしょうか?

今回はFPが平均の保険料などに触れながらわかりやすく解説していきます。

この記事を読んだ方々のそんな疑問を解決するきっかけになると幸いです。

記事監修者

マネーペディア株式会社

白村 明弘

保険料はいくらが適切なのか?

「生命保険料っていくらくらい払うべきなの?」

と疑問に思っている人は多いのではないでしょうか。

生命保険にも「死亡保険」や「医療保険」「がん保険」「就業不能保険」など様々な種類があるため、どの保険に加入し、どれくらいの保険料で加入するのか迷う人も多いことでしょう。

もちろん生命保険は、加入者の家族構成やライフプラン・収入によってプランや金額は変わってきます。

加入を検討する際に保険料の平均額を知っておくことが、保険を選ぶ上での判断基準にもなるため、生命保険料に関するデータを見ていきたいと思います。

生命保険料の平均額は月3,2万円

生命保険の保険料や加入率などの実態については、公益財団法人生命保険文化センターが3年毎にアンケート調査を行い、「生命保険に関する全国実態調査」というレポートを公開しています。

その情報をもとに、生命保険料の平均額を見ていきたいと思います。

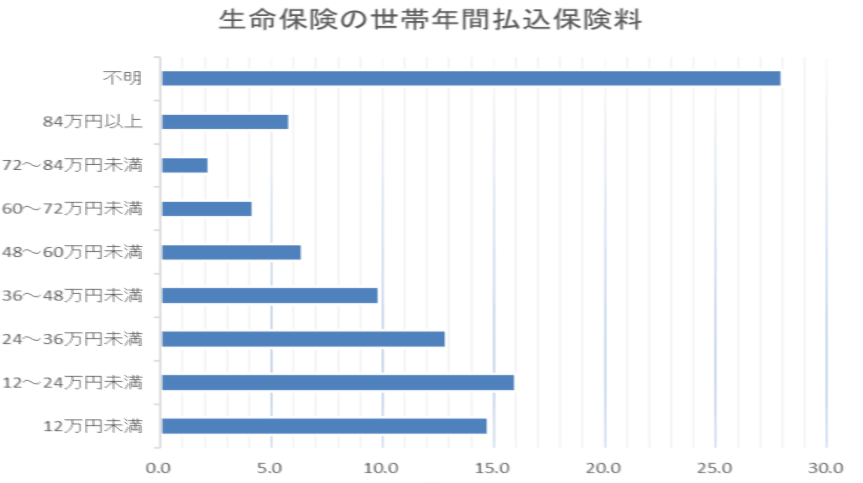

最新のデータである平成30年度生命保険に関する全国実態調査では全国平均年間38.2万円、毎月約3.2万円です。

下記のグラフをみると、年間48万円未満が全体の約50%を占めていることが分かります。

72万円以上支払っているという世帯も1割近くあり、世帯により変動幅が大きいことが読み取れます。

出典:公益財団法人生命保険文化センター「平成30年度 生命保険に関する全国実態調査」をもとに作成

世帯主の年齢別の平均金額

生命保険料は世帯主の年齢や収入によって大きく異なります。

まずは世帯主の年齢が年間生命保険料とどのような関係性になっているか見ていきましょう。

出典:公益財団法人生命保険文化センター「平成30年度 生命保険に関する全国実態調査」「平成27年度生命保険に関する全国実態調査」をもとに作成

平成27年度、平成30年度の両年度において、保険料の支払額が最も多いのは50歳~54歳になります。

グラフを見ると、年収が上がるにつれて年間保険料も上がっていくことが分かります。

年収別の平均金額

生命保険に加入するタイミングで、世帯年収は保険料を決める際に大きな影響があります。

では、世帯収入が保険料にどのような影響があるのか見ていきましょう。

出典:公益財団法人生命保険文化センター「平成30年度 生命保険に関する全国実態調査」をもとに作成

上記のグラフを見てみると、年収700万円未満の世帯では全体の約50%が年間36万円未満ということが読み取れます。

保険料はご家庭により様々ですが、ご自身の世帯年収と照らし合わせて目安を持っておくのもいいでしょう。

支払い可能な保険料の平均金額

世帯年収に対しての支払い平均金額はどれくらいなのかを見ていきます。

保険加入時に目安となる金額になるので、その判断基準を作る視点で見ていくと参考になるかと思います。

出典:公益財団法人生命保険文化センター「平成30年度 生命保険に関する全国実態調査」をもとに作成

例えば、世帯年収200万円の平均額をみると21.0万円なので、年収に対して10.5%の年間保険料となります。

年収500万円の世帯だと7.4%になり、年収1,000万円の世帯だと6.1%と年収が高くなるにつれ世帯年収に占める年間保険料率は少なくなる傾向にあります。

生命保険文化センターの調査結果を見ても全世帯の平均が平成24年は8.0%、27年は7.4%、30年は7.2%と年々減少傾向となっています。

保険料を抑えたい場合は?

生命保険に加入すると、支払いをしていく中で保険料を抑えたいと思う方は多いのではないでしょうか?

そんな時の考え方や対処方法を見ていきましょう。

保障内容の見直しをする

対処方法の一つ目が、保障内容の見直しです。

ご存知の方も多いと思いますが、保障内容を少なくすると、保険料も安くなります。

医療保険を例に考えていきます。

医療保険は基本的に入院保険金と手術時に保険金を受け取れるものです。

そこに特約を付けることにより保障が手厚くなり、特約を一切つけなければその分、保険料も安くなります。

代表的な特約というと

- 先進医療特約

- 三大疾病保障特約

- 女性疾病保障特約

などが挙げられます。

こういった特約を付加する際には、医療費がどれくらいかかってくるのかを把握した上で、付加するかどうかを決めるといいでしょう。

保険会社によっては契約後、特約を付加できることもあれば契約時から変更ができないこともあるため事前に確認することは必要不可欠になります。

保険期間・払込期間の見直しをする

保険料を抑えるためのもう一つの対処方法として挙げられるのが、保険期間・払込期間の見直しになります。

保険期間と払込期間によって保険料は変動します。

この二つの期間は加入時に決めることになっており、必ず同一になるものではありません。

加入後、変更できる保険商品もありますが保険会社・保険種類によって異なるので注意が必要です。

保険期間は短くすればするほど保険料は安くなり、払込期間は長くすればするほど保険料は安くなるので押さえておきたいポイントとなります。

まとめ

生命保険料の平均額は、年間38.2万円、月額約3.2万円ということが分かりました。

最も多いのは年間12万円~24万円の世帯で全体の約16%を占めます。

年収700万未満の世帯では約50%の世帯が年間36万未満となっており、世帯年収に対しての保険料の比率は7.2%が平均という結果でした。

また、年収に比例し保険料が高くなる傾向もあります。

このような生命保険料の調査結果は、生命保険の加入を検討している方や保険料が高く家計の負担になっているという方の目安になると思いますし、判断基準として考えていただけると幸いです。

また、実際にご自身のご家庭に一番合った保険料の算出の仕方、考え方が分からない場合は、一度、保険のプロに相談してみてはいかがでしょうか。

「まずは気軽にお金のことを相談してみたい!」という方にお勧めなのが、MoneypediaのオンラインFP相談サービスです。

保険やライフプランをはじめとするお金のことをいつでも・どこでも・気軽に・何度でも専門家に相談することが出来ます。

まずは一度、ご相談されてみてはいかがでしょうか。