【FP監修】生命保険に入る?入らない?後悔しないためのポイントとは

「生命保険に入るべきかどうか?」

「誰にどう相談したらいいのか?」

本記事では、そんな悩みをもつあなたに、生命保険に入るべきかどうかを判断するためのポイントと、けがや病気、死亡した場合に国から受けられる保障制度などをご紹介します。

この記事を読めば、ご自身でも少しずつ判断が出来るようになるでしょう。

記事監修者

WEBEAT

片山勇大

そもそも生命保険の加入状況ってどのくらい?

まず、生命保険の加入状況を確認しましょう。

公益財団法人生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査<速報版>」によると、生命保険加入率は89.8%と前回調査より増加しています。

個人ではなく世帯での加入状況を示し、個人年金保険の加入状況も含みますが、この結果を言い換えれば、生命保険に未加入の人が10.2%もいるということです。

果たして、生命保険に未加入でも大丈夫なのでしょうか?

生命保険に入らないで後悔する人とは

では、生命保険に未加入だと後悔する人について説明します。

家族の大黒柱

一家の大黒柱に万が一のことがあった場合、生命保険に未加入だと後悔するでしょう。

なぜなら、大黒柱が死亡したり、病気やけがで働けなくなると、収入が途絶え、生活費や教育費などをまかなえなくなるからです。

もし、生命保険に加入していれば、死亡保険金や給付金をうけとることで、一時的にでも収入の減少を補うことができます。

しかし、生命保険に加入していないと、収入の減少を補うために貯金を取り崩したり、残された家族が働かざるを得なくなります。

とはいえ、子供が小さければ、残された家族はすぐに働けないでしょう。

このように、大黒柱である家族に万が一のことがあった場合に、生命保険に未加入だと生活が苦しくなることを理解しましょう。

金銭的負担を負わせたくない人がいる

万が一のとき、金銭的負担を負わせたくない家族がいる人も、生命保険に未加入だと後悔する可能性があります。

なぜなら、万が一のことで収入が途絶えると、残された家族がその分を補うことになるからです。

家族に小さい子供がいるなど、すぐに働けない状態だと、貯金を取り崩して生活せざるを得ません。

その時点で貯金が潤沢にあればよいですが、貯金が少ないと生活は困窮します。

この場合に役立つのが、生命保険です。

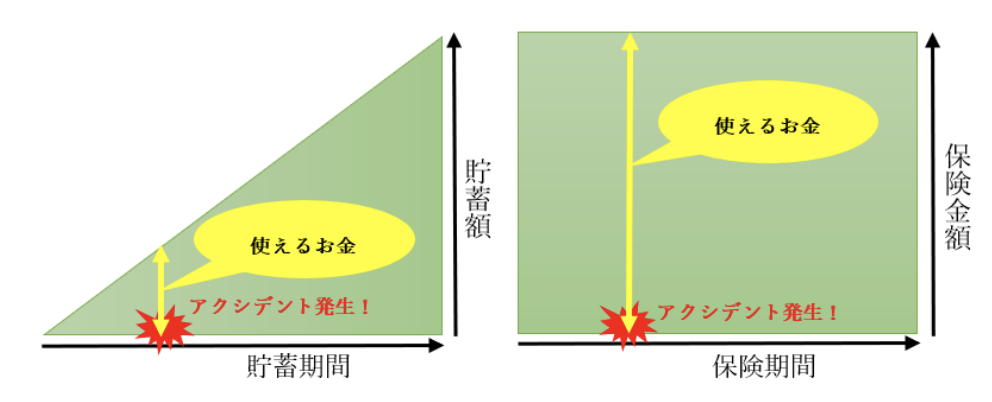

「貯蓄は三角、保険は四角」という、貯金と保険を比較する言葉があります。

貯金はコツコツ積み立てをしていくので、貯まる(使える)までに時間がかかりますが、保険は保険金が支払われる条件なら、加入後すぐでもまとまったお金を受け取れます。

貯金はコツコツ積み立てをしていくので、貯まる(使える)までに時間がかかりますが、保険は保険金が支払われる条件なら、加入後すぐでもまとまったお金を受け取れます。

家族に金銭的負担を負わせたくない場合、生命保険に加入していれば後悔せずにすむのです。

保険金が支給される可能性があった人

入院や手術をした場合も、生命保険に加入していないと後悔することがあります。

というのは、入院や手術をした場合、生命保険に加入していれば給付金をもらえるケースがあるからです。

例えば、保障内容が「入院:日額10,000円」「手術:入院日額の10倍」だとします。

手術後2日入院した場合で保険金の支払条件に該当していれば、このケースでは、120,000円の給付金がもらえます。

※計算式:120,000円=(入院:10,000円×2日)+(手術:10,000円×10倍)

入院や手術で仕事を休み、一時的に収入が途絶えることを考えれば、生命保険に加入しておけばよかった、と後悔する可能性は高いでしょう。

生命保険に入らないで後悔しない人とは

一方、生命保険に未加入でも後悔しない人とは、どのような人でしょうか?

大きく分けて、以下の2つが挙げられます。

- 金銭的な余裕がある人

- 勤務先の福利厚生や社会保険が充実している人

金銭的な余裕がある人

金銭的な余裕がある場合は、生命保険に未加入でも後悔しないかもしれません。

なぜなら、十分に貯蓄があるなら、残された家族は安心して生活ができるからです。

つまり、貯蓄で万が一に備えられるのであれば、保険は不要と言えるでしょう。

ただ、「金銭的余裕」の感覚は、個人によって異なりますし、人生のタイミングによっても変わります。

例えば、未成年の子供がいると教育費にお金がかかりますが、子供が独立し夫婦だけの生活となれば教育費が不要になるため、その分「金銭的余裕」は増大します。

このように、金銭的に余裕があるかは、人生の節目でその都度見直しが必要です。

万が一の場合に安心して生活ができるか、家族でしっかり話し合いをしましょう。

福利厚生や社会保険が充実している人

勤務先の福利厚生制度や社会保険が充実しているなら、生命保険に未加入だとしても、ひとまず安心といえるでしょう。

というのは、福利厚生制度として、勤務先が従業員の万が一に備え、保険に加入している場合があるからです。

- 自分で生命保険に加入する必要がない

- 病気やけがをしても、医療費の心配をしなくてすむ

- 退職の心配をせず、安心して仕事を続けられる

最低限の保障は全員加入の社会保険でカバーもできる

また、公的な社会保障制度(社会保険)には、以下のような保障があります。

<公的年金>

| 受取人 | 保障内容 |

|---|---|

| 被保険者 | 老齢年金本人が65歳に達した場合

障害年金:本人が病気やけがにより一定の障害状態になった場合 |

| 遺族 | 遺族年金:被保険者(生計を維持していた者)が亡くなった場合

死亡一時金:被保険者が老齢基礎年金・障害基礎年金を受けずに 亡くなったとき |

出典:日本年金機構 年金の受給

<健康保険>

| 受取人 | 保障内容 |

|---|---|

| 被保険者 | 療養の給付:病気やけがの治療をうけたり、薬を購入する場合

高額療養費:医療費が自己負担限度額を超えたため、払戻を受ける場合 傷病手当金:病気やけがで会社を休み、 |

<介護保険>

| 受取人 | 保障内容 |

|---|---|

| 被保険者 | 介護休業給付金:一定の要件を満たす場合、介護休業期間中に休業開始時の月額賃金の67%が支給される |

出典:厚生労働省 介護休業とは

なお、令和4年4月に「育児・介護休業法」が改正されました。

詳細は、以下の動画(厚生労働省制作)をご覧ください。

- 知っておきたい 育児・介護休業法(介護編ダイジェスト版)

- 【動画内容】介護休業制度の概要、介護をおこなう労働者を保護する規定など

- 【動画再生時間】4分55秒

以上のように、制度の内容をあらかじめ知っていれば「ひとまず安心」ですが、これらの制度が充実していれば100%安心、ということではありません。

福利厚生制度や社会保障制度はあくまでも「一時的な救済措置」だからです。

万が一の場合、収入減少のリスクがあること、その間にも医療費だけでなく、様々な支出(生活費、教育費、住宅ローンなど)が発生することを忘れず、対処しておきましょう。

生命保険に入らず、後悔もしたくない方ができることとは

生命保険に未加入のあなたが、後悔しないために今すぐできることは、国の社会保障制度や勤務先の福利厚生制度を詳しく知ることです。

社会保障制度や会社の福利厚生を活用できるようにする

ここでは、最低限理解しておきたい「遺族年金」「労災保険」「高額療養費制度」について説明します。

遺族基礎年金、遺族厚生年金(死亡した場合)

国民年金・厚生年金の被保険者が死亡した場合、その者に生計を維持されていた遺族が受け取れる年金に「遺族基礎年金」「遺族厚生年金」があります。

受給要件・受給対象者・受給金額は、それぞれ以下のとおりです。

| 遺族基礎年金(国民年金) | 遺族厚生年金(厚生年金保険) | |

|---|---|---|

| 受給要件 | 以下のいずれかの要件を満たしている方が死亡したとき

<国民年金・厚生年金共通の要件> 年金の被保険者である間に死亡したとき 年金の受給権者であった方が死亡したとき 年金の受給資格を満たした方が死亡したとき <国民年金のみの要件> 年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき <厚生年金のみの要件> 年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき 1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき |

|

| 受給対象者 | 子のある配偶者

子 |

子のある妻(または55歳以上の夫)/li>

子 子のない妻 子のない55歳以上の夫 55歳以上の父母 孫 55歳以上の祖父母 |

| 受給金額 | 定額 | 老齢厚生年金の報酬比例部分の4分の3 |

出典:日本年金機構遺族基礎年金(受給要件・対象者・年金額)

日本年金機構 遺族厚生年金(受給要件・対象者・年金額

労災保険

労災保険とは、業務上の事由または通勤途中の事故によってけが、病気、高度障害、死亡等の被害を負った労働者本人やその遺族の生活を守るための公的保障制度の一つです。

なお、「労災保険」の正式名称は、「労働者災害補償保険」です。

その費用(保険料)は、原則として事業主が負担し、 一人でも労働者を使用する事業所は、業種の規模を問わず加入が義務付けられています。

受給要件・受給対象者・受給金額・受給内容は、以下のとおりです。

| 受給要件 | 業務を原因としてけがや病気をしたり、障害または死亡した場合

例)長時間労働やパワハラによる精神疾患、熱中症、過労死など 通勤途上でけがや病気になった場合 <例)交通事故など |

|

|---|---|---|

| 受給対象者 | 全労働者(パートタイマーなど雇用形態は関係なし) | |

| 受給金額 | 給付の種類によって異なります

詳細は、労災保険給付の概要(厚生労働省)8,9ページをご確認ください。 |

|

| 受給内容 | 以下、すべて労働災害を原因とするものに限ります。

詳細は、労災保険給付の概要(厚生労働省)8,9,11ページをご確認ください。

療養(補償)等給付 休業(補償)等給付 障害(補償)等給付 遺族(補償)等給付 葬祭料等(葬祭給付 傷病(補償)等年金 介護(補償)等給付 二次健康診断等給付 |

|

高額療養費制度

「高額療養費制度」とは、医療機関や薬局に支払う医療費が、1ヵ月(1日から末日まで)で上限額を超えた場合、その超えた額を払い戻してもらう制度です。

毎月の上限額は、加入者が70歳以上かどうかと、加入者の所得水準によって分けられており、条件を満たすとさらに負担を軽減できます。

ここでは、69歳以下について説明します。

例)現役並み(年収約370~約770万円)区分の人が、1年間に医療費を50万円支払った

場合の返金額

ひと月の上限額:82,430円=80,100円+(500,000-267,000)×1%

返金額:417,570円=500,000円-82,430円

<69歳以下の上限額>

| 適用区分 | ひと月の上限額(世帯ごと) | ||

|---|---|---|---|

| 現役並み | 年収約1,160万円~

健保:標報83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+(医療費-842,000)×1% | |

| 年収約770~約1,160万円健保:標報53万~79万円

国保:旧ただし書き所得600万~901万円 |

167,400円+(医療費-558,000)×1% | ||

| 年収約370~約770万円

健保:標報28万~50万円 国保:旧ただし書き所得210万~600万円 |

80,100円 +(医療費-267,000)×1% |

||

| 一般 | ~年収約370万円

健保:標報26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円/td> | |

| 低所得者 | 住民税非課税者 | 35,400円 | |

出典:厚生労働省 高額療養費制度を利用される皆さまへ(平成30年8月診療分から)

生命保険に入らないことによるデメリットとは

生命保険に入らないことによる最大のデメリットは、残された家族が生活に困ることです。

そのデメリットを再確認しておきましょう。

万が一、ご自身が死亡した場合に遺された家族が生活できないリスクがある

あなたが死亡したとき、生命保険に未加入だと、残された家族が生活できなくなるリスクがあります。

なぜなら、あなたが死亡すれば、経済的に大変な状況に陥る可能性があるからです。

例えば、残された家族が妻と幼い子供なら、妻はまだ働けないため、収入の減少を貯蓄や公的保障で補うことになるでしょう。

仮に子育てをしながら仕事ができても、子供を保育所に預けるなら、その費用を捻出する必要があります。

一方、子育てをしていた妻が亡くなった場合、夫が仕事をしながら子育てをするとなると、労働時間の調整が必要になり、結果的に夫の収入も減ることになるでしょう。

このように、仕事や子育ての担い手の死亡により、収入減少や予定外の出費が発生することを考えれば、金銭的余裕がない限り、生命保険への未加入はリスクが高いといえます。

老後資金の不足

生命保険に未加入だと、老後の資金が不足する可能性もあります。

なぜなら、貯蓄や公的保障だけで老後資金をまかなうのは難しいからです。

例えば、体力・気力の衰えとともに労働時間が減ると、当然、収入は減少します。

一方、病気やけがで介護状態になれば、支出が増加します。

今は健康で元気に過ごせていても、将来はどうなるかわかりません。

その場合に備えるものとして、個人年金保険(貯蓄型の保険)があります。

公益財団法人生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査<速報版>」によると、個人年金保険の世帯加入率は24.3%(前回21.9%)で、2015年以降増加しています。

世帯加入率を年齢別にみると、「55〜59歳」が31.5%と最も高く、「30〜34歳」も5.8ポイント増加しています。

老後に備えるには、早い段階から収入を増やす方法を検討するべきです。

まとめ

あなたは、生命保険に未加入で「後悔する人」「後悔しない人」のいずれでしたか?

生命保険に未加入だと負うリスクを理解した上で、福利厚生制度については会社の総務などに問い合わせをしてみてください。

自分ひとりだとなかなかわからない!

という方は、プロに相談してみてはいかがでしょうか。

「まずは気軽にお金のことを相談してみたい!」という方にお勧めなのが、MoneypediaのオンラインFP相談サービスです。

保険やライフプランをはじめとするお金のことをいつでも・どこでも・気軽に・何度でも専門家に相談することが出来ます。

まずは一度、ご相談されてみてはいかがでしょうか。