【FP監修】明治安田生命の年金かけはしってどう?特徴や評判・シミュレーションまでわかりやすく解説!

日本国内でも最大規模の保険会社である明治安田生命保険。

その中でも非常に知名度の高い年金保険「年金かけはし」って実際のところどうなのでしょうか?

専門家がわかりやすく解説していきます!

記事監修者

ファイナンシャルプランナー

五十嵐 真一

明治安田生命ってそもそもどんな会社?

まずは明治安田生命について解説

明治安田生命は1881年に創業、2004年に明治生命保険相互会社と安田生命保険相互会社が合併をしたのちに、現在の明治安田生命保険相互会社が発足をしました。

現在、保険会社における売上高(保険料収入)は、かんぽ生命に次ぐ国内第4位です。

また、他社とは異なる経営方針で、国内の有名大手企業を顧客とする団体保険事業でトップシェアを誇っています。

「生命保険事業のパイオニアとして、相互扶助の精神を貫き、お客様を大切にする会社として、生命保険を中心に質の高い総合保障サービスをていきょうすることで、確かな安心と豊かさを届ける」

ことを経営理念としています。

保険商品の種類が充実している

大きな特徴として、保険商品の種類が充実していることが挙げられます。

一例をあげると学資保険の「つみたて学資」は、最高返戻率が109%と国内保険会社のなかでは高い返戻率を実現しています。(2022年6月時点)

他社とは異なり海外保険事業への投資が少なく国内で顧客との安定した関係を大切にしていることも特徴として上げられます。

明治安田生命は、生命保険業だけにとどまらず、明治安田生命Jリーグを通じサッカー教室も開催するなど、地域社会への貢献にも力を入れている生命保険会社です。

明治安田生命の評判はどう?

大手の保険会社として知られる明治安田生命ですが、なぜ多くの方に選ばれ、評価をされているのか?

評判を知ることも保険選びにも役立ちます。

もちろん個人の意見の為、個人差はありますが、

- 大手の保険会社の為、安心

- 営業マンからの強引な勧誘がない

- 保険商品の説明が充分ではない

- 一部保険の保険料が割高

と良い評判と悪い評判が混在しているようです。

このように高い評価をされている明治安田生命ですが、多数の保険と比較したい場合には、多数の保険会社を扱う保険代理店にご相談することがおすすめです。

「年金かけはし」についてわかりやすく解説

将来に向けて資産形成ができる個人年金

近年、金利の低下や物価の上昇、2000万円問題と、老後に対する問題が多様化している中で、年金かけはしは老後の生活資金を準備することができる個人年金保険です。

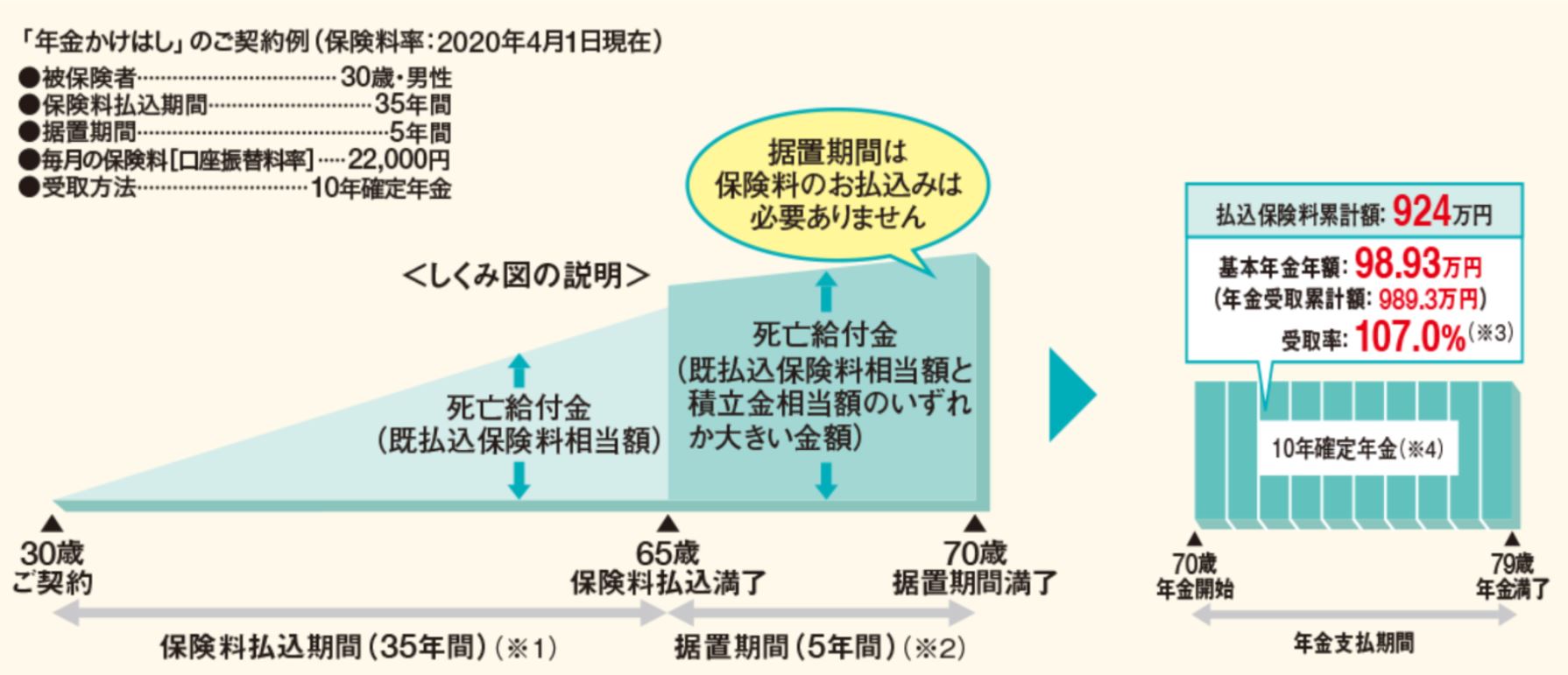

まずは図を見ながら仕組みを理解していきましょう。

図1

参照:明治安田生命HPより

こちらの図における基本条件は、

- 30歳男性

- 払込期間:35年間

- 保険料累計:924万円

- 年金受取累計額:989.3万円

- 返戻率:107%の受取率

※契約年齢や払込期間、据置期間によって異なります。

「年金かけはし」の特徴

①保険料払込期間の死亡保障(既払込保険料相当額)を抑えることで、将来受け取る年金額が多くなるように設計されています。

②保険料払込期間と据置期間を設定することができます。

- 保険料払込期間・・・20年~40年で設定可能

- 据置期間・・・払込期間満了後から年金開始までの期間を0年~5年で設定可能

期間をこのように期間の設定が出来る為、契約者の目的に合わせて設計することができます。

配当を受け取ることができる

「年金かけはし」は、5年ごとに保険会社が運用した際に発生した剰余金を配当金として受け取ることができます。(5年ごと利差配当付)

ご契約後6年目から5年ごとの契約応当日に支払う仕組みになっていますが、運用実績によって、お支払いできないケースもあります。

個人年金保険料控除が使える

「年金かけはし」は、個人年金保険という保険種類になる為、会社員の方であれば年末調整、自営業等の方であれば確定申告で、個人年金保険料控除の対象となります。(一定の条件を満たしている必要があります)

控除の対象は、1月1日~12月31日までの1年間に払い込んだ保険料で、払い込んだ保険料の額に応じて、所得から一定の控除額を差し引くことで所得税・住民税の負担を軽減することができます。

告知が必要ない

多くの生命保険商品では、加入時の健康状態を保険会社へ報告しなければいけないという告知義務があります。

しかし、年金かけはしには加入時に告知が必要ありません。

その為、健康状態に不安のある方や病歴があり、他の商品に加入することが難しい方でも容易に加入をすることが可能になります。

しかし、他の個人年金保険には保険料払込免除特約という特約を付加することができる商品もあります。

保険会社が定める一定の状態になった場合に、保険料の払込が免除になるという特約です。

加入時は元気に生活をしていた方でもその後、どういった万が一が起こるかはわかりません。

「年金かけはし」には、保険料払込免除制度がない分、告知がなくどんな方でも加入をすることができます。

年金の受け取り方法を選べる

年金かけはしの受け取り方法は、5年・10年確定年金のいずれかを選択することができます。

また、一括で受け取ることもできます。(一括受け取りにした場合、年金受取累計額よりも少なくなります。)

確定年金・・・年金を受け取れる期間が一定期間、確定していること指します。

仮に、年金の受取人が期間内に死亡をしてしまった場合は、遺族が残りの期間の年金を受給することができます。

また、5年・10年と選択ができる年金かけはしですが、年金支払い期間を5年と選択してしまうと、前述した個人年金保険料控除が使えなくなってしまう為、注意が必要です。

本来、個人年金も健康状態によって加入可否が判断されるものもありますが、年金かけはしは告知が必要ありませんので、多くの方が将来のお金の準備として活用頂けます。

しかし、配当金や設計次第では返戻率を上げることも可能にはなりますが、ご加入を検討をしている方すべてにマッチしているとは限りません。

他の商品の方がご自身にとってマッチすることもあります。

年金かけはしのデメリットについて

途中で解約すると元本割れも?

年金かけはしだけに限らず、個人年金保険の多くが途中で解約をした場合、支払った保険料よりも解約返戻金が下回るケースがあります。

また、契約後から数年で解約をしてしまうと確実に下回ります。

相対的に利率は低い

先ほど、返戻率は100%を超えて将来の年金として受け取ることができると解説をしましたが、年金かけはしは他商品と比べると利率は高い商品ではありません。

予定利率とは、保険会社が契約時に約束する運用利率のことで、運用が上手くいかなかった場合も、予定利率は約束されているということになります。

上記の試算でも、107%(年齢や条件が変われば前後します)と一見魅力的に見えてしまいますが、これだけ増やすのに35年の年月を費やしていることを忘れてはいけません。

年金かけはしだけに限らず多くの商品が、低金利時代やコロナウイルスの影響で利率は、昔に比べて下がっていることは事実です。

しかしながら、外貨建て保険や変動型保険は未だに高い利率を誇っています。

一人で悩まずまずは、複数社の保険を扱う保険代理店に相談をすることで、沢山の商品を比較・検討をすることができるので、一度ご相談されてみると良いかもしれません。

iDeCoやつみたてNISAとの違い

近年、iDeCo・つみたてNISAと保険の違いについて沢山の方からご相談を受ける機会が多々あります。

今回の年金かけはしも長期で積み立てを行い、将来増やしてお返しをする形です。

そもそも、iDeCoやつみたてNISAとはどういった仕組みなのか簡単に解説します。

iDeCo

2001年10月からスタートした制度で、現在はiDeCoという名称ですが、以前は「個人型確定拠出年金」や「日本版401k」と呼ばれていました。

年金制度の一種ですが、自分で作る年金と理解をするとわかりやすいでしょう。

掛金が全額所得控除になり、利益・運用益は非課税で受取時も一定額まで税制優遇があります。

つみたてNISA

長期の積立・分散投資を通じて資産形成を後押しする為に創設された、税制優遇制度です。

年間40万円まで投資することが可能で、最長20年間運用益に関しては非課税になります。

上記のように、個人年金保険(年金かけはし)とiDeCo、つみたてNISAでは仕組みは異なりますが、長期で積立をし効率的に資産形成を行っていくということは似ている部分があると思います。

図のように、違いを見てみると、ニーズや考え方によって何を選択をするべきなのか、いつ必要な資金なのか、どのくらいリスクを許容することができるのかと様々です。

その為、一人で決断をしてしまい、本当に必要な時に必要なお金が使えないということだけは避ける為にも、まずは、お金のプロに相談をし一緒に解決をしていくことが大切になるでしょう。

年金かけはしの口コミや評判

年金かけはしの良い点や仕組みを解説していきましたが、本当に良い保険なのかという疑問が残る方も多いでしょう。

最後に、加入を検討している方に、現在加入をされている方の意見をご紹介しましょう。

他の個人年金保険と比べて、返戻率が高めなことが加入するきっかけでした。また、据置期間を決められることで、必要なタイミングで年金を受け取ることができることもきっかけの一つです。

低金利時代の中で、高利率で運用をしてくれることで、加入後は、老後の不安も少しづつ解消されつつあります。

他にも多々ありますが、多くの方が運用パフォーマンスを評価し加入に至っていることがわかります。

また、据置期間を上手に設定をし返戻率を上げるなどライフスタイルに合わせて設計ができることも加入を決断された要因の一つと考えられます。

まとめ

個人年金保険には、明治安田生命の年金かけはしだけでなく、たくさんの保険会社の商品があります。

その中でも、年金かけはしは、全体的に評価が高く加入者も増加傾向にあります。

また、大手保険会社である、明治安田生命というネームバリューもあるでしょう。

しかし、良い商品だとしても仕組みを理解せずに周りがやっているというだけで加入するのは危険と言えます。

しっかりと理解をし、目的を明確にすることをお勧めします。

老後資金の準備には、個人年金保険だけに限らずたくさんの金融商品があります。

ご自身に適している商品は何か、いつ・何の為に使いたいのか、そういったことを明確にすることによって最適かつ、効率的に資産形成ができるでしょう。

そして、まずはお金のプロのファイナンシャルプランナーや多数の保険会社を扱っている保険代理店に相談をすることによってご自身のお金の問題が解決に向かうでしょう。

下記では、お客様一人一人にオーダーメイドでプランを設計することができ、尚且つオンラインでもご相談を無料で受け付けています。